🖊️ Article mis à jour le 7 février 2025

La retraite est une étape importante dans la vie, synonyme de nouveaux projets, mais aussi de grands changements financiers et administratifs. Pour que ce passage se fasse en toute sérénité, il est essentiel de bien s’y préparer. Comprendre ses droits, anticiper ses revenus et savoir quelles démarches entreprendre permettent d’aborder cette période avec confiance. En effet, une bonne préparation peut faire la différence entre une retraite confortable et des soucis financiers.

Dans cet article, nous allons explorer les étapes clés pour bien préparer votre départ à la retraite. Que ce soit le calcul de votre pension, les démarches administratives ou encore les astuces pour maximiser vos revenus, nous vous donnons tous les conseils pratiques pour vous organiser. Vous y trouverez également des informations sur les aides et avantages spécifiques aux retraités, ainsi que des options pour ceux qui souhaitent partir à l’étranger ou prolonger leur activité professionnelle.

Notre objectif est de vous offrir une vue d’ensemble complète afin de vous guider dans chaque étape et de vous aider à faire les choix qui correspondent le mieux à votre situation.

I. Comprendre le système de retraite en France

Le système de retraite en France est un élément fondamental du modèle social. Il repose sur la solidarité intergénérationnelle, où les actifs d’aujourd’hui financent les pensions des retraités. Mais ce système est complexe, avec plusieurs régimes, des critères d’âge variables et des calculs qui peuvent paraître techniques. Pour bien préparer votre départ, il est essentiel de comprendre comment fonctionne ce système.

1. Les différents régimes de retraite

Le système de retraite français se divise en plusieurs régimes, en fonction de votre statut professionnel.

- Le régime général : il couvre la majorité des travailleurs salariés du secteur privé. Géré par la Caisse Nationale d’Assurance Vieillesse (CNAV), il concerne environ 70 à 80 % des retraités [1]. Les cotisations versées tout au long de la carrière servent à calculer la pension de base.

- Les régimes complémentaires : pour les salariés du privé, le régime général est complété par l’Agirc-Arrco, un système de points qui s’ajoute à la pension de base. Les cadres cotisent davantage via ce système, ce qui leur permet d’obtenir une pension complémentaire plus élevée.

- Les régimes spéciaux : certains secteurs comme la fonction publique, les cheminots, ou les professions libérales disposent de régimes spécifiques avec des conditions particulières. Ces régimes sont souvent plus avantageux et offrent des conditions de départ anticipé.

💡 Bon à savoir : pour en savoir plus sur les différents régimes, complémentaires, etc. lisez notre guide complet : les régimes de retraite en France : du privé au public, tout ce que vous devez connaître.

2. Âge légal de départ à la retraite et trimestres requis

L’âge légal de départ à la retraite en France est fixé à 64 ans si vous êtes né à partir du 1er janvier 1968. Si vous êtes né entre le 1er septembre 1961 et le 31 décembre 1967, l’âge légal augmente progressivement de 62 ans à 64 ans, avec 3 mois supplémentaires par année de naissance (voir tableau récapitulatif ci-après).

Une fois l’âge atteint, cela ne signifie pas que vous toucherez automatiquement une pension à taux plein. Pour cela, il faut avoir cumulé le nombre de trimestres requis, qui dépend de votre année de naissance. En général, les personnes nées à partir de 1965 doivent valider 172 trimestres, soit 43 ans de cotisations, pour percevoir leur pension sans décote. Pour les personnes nées entre le 1er septembre 1961 et le 31 décembre 1961, le nombre de trimestres exigé pour bénéficier d’une retraite complète est de 169 trimestres. Les individus nés en 1962 doivent accumuler 169 trimestres pour atteindre l’âge de la retraite et si vous êtes né en 1963, il vous faudra 170 trimestres pour prétendre à une pension de retraite complète. Enfin, pour ceux nés en 1964, le nombre de trimestres requis s’élève à 171 trimestres.

💡 Bon à savoir : si vous ne les avez pas accumulés, il faudra atteindre 67 ans pour partir à la retraite en ayant accumulé tous vos droits. Vous pourrez partir avant, mais vous aurez moins d’argent tous les mois. En effet, le coefficient de minoration du taux plein est de 1,25 % par trimestre manquant (soit 5 % par an). Cela correspond à une décote sur le taux de 0,625 par trimestre manquant. De même, si vous partez après l’âge légal, votre retraite sera revalorisée de la même manière, on parle alors de surcote.

Par ailleurs, il existe de nombreux cas particuliers qui permettent de partir à taux plein sans avoir tous ses trimestres, en voici quelques-uns :

- Les carrières longues : si vous avez commencé à travailler jeune, vous pouvez partir à la retraite avant, à condition d’avoir cotisé suffisamment de trimestres avant un certain âge.

- Les métiers pénibles : les personnes ayant occupé des postes particulièrement exigeants sur le plan physique peuvent également bénéficier d’un départ anticipé. Le compte professionnel de prévention (C2P) permet d’accumuler des points pour partir plus tôt à la retraite ou bénéficier d’une formation.

- Les mères de famille : les femmes ayant élevé au moins trois enfants peuvent également partir à la retraite à taux plein sans avoir validé le nombre de trimestres requis. Elles bénéficient d’une majoration de trimestres pour chaque enfant élevé. Cela reconnaît les efforts liés à l’éducation des enfants, qui peuvent parfois entraver la continuité d’une carrière professionnelle.

- Une situation de handicap : les personnes en situation de handicap peuvent bénéficier de dispositions particulières. Si un assuré est reconnu en situation de handicap et que cela affecte sa capacité à travailler, il peut avoir accès à un départ à la retraite anticipé, généralement avec des conditions moins strictes concernant le nombre de trimestres requis. Cela vise à protéger les droits des personnes dont la santé ou les capacités physiques rendent le travail difficile ou impossible.

- Une incapacité : les assurés qui ont été déclarés inaptes au travail pour des raisons médicales peuvent également prétendre à un départ à la retraite à taux plein. Cette incapacité peut être due à des maladies graves ou à des accidents ayant conduit à une réduction significative de la capacité de travail. Cela permet de soutenir les personnes dont la situation personnelle les empêche de poursuivre leur activité professionnelle jusqu’à l’âge légal de départ à la retraite.

Actuellement, l’âge moyen de départ à la retraite en France est de 63,1 ans hors retraites anticipées (62,8 ans avec) [2]. Cependant, ce chiffre varie selon les professions et les régimes, notamment pour les fonctionnaires et les agents des régimes spéciaux qui partent souvent plus tôt.

Tableau résumé de l’âge de la retraite et des trimestres requis

Voici un tableau récapitulant l’âge requis pour bénéficier de la retraite à taux plein en fonction de l’année de naissance, avec indication du nombre de trimestres nécessaires [3, 4].

| Vous êtes né(e) : | Vous pouvez partir en retraite à partir de : | Nombre de trimestres exigé pour avoir le taux plein : |

|---|---|---|

| En 1956 ou 1957 | 62 ans | 166 (41 ans 6 mois) |

| Entre le 1er janvier 1958 et le 31 décembre 1960 | 62 ans | 167 (41 ans 9 mois) |

| Entre le 1er janvier 1961 et le 31 aout 1961 | 62 ans | 168 (42 ans) |

| Entre le 1er septembre 1961 et le 31 décembre 1961 | 62 ans et 3 mois | 169 (42 ans 3 mois) |

| 1962 | 62 ans et 6 mois | 169 (42 ans 3 mois) |

| 1963 | 62 ans et 9 mois | 170 (42 ans 6 mois) |

| 1964 | 63 ans | 171 (42 ans 9 mois) |

| 1965 | 63 ans et 3 mois | 172 (43 ans) |

| 1966 | 63 ans et 6 mois | 172 (43 ans) |

| 1967 | 63 ans et 9 mois | 172 (43 ans) |

| À partir du 1er janvier 1968 | 64 ans | 172 (43 ans) |

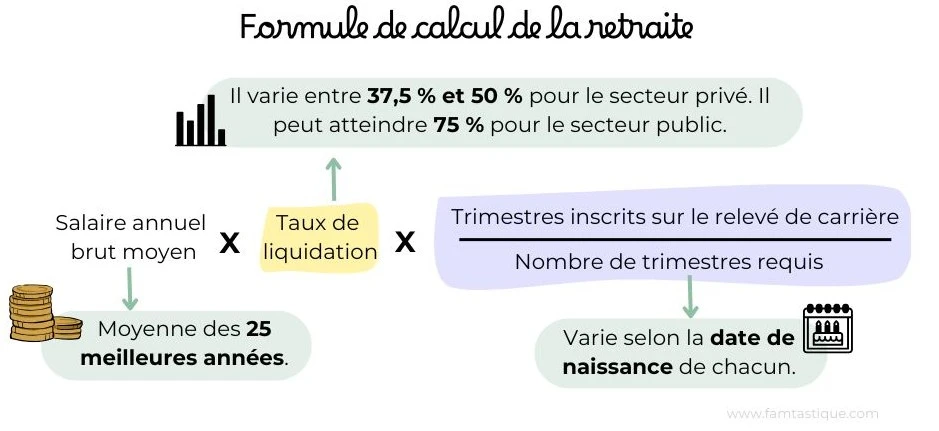

3. Le calcul de la pension de retraite

Le calcul de votre pension de retraite repose sur plusieurs critères. Voici les principaux éléments pris en compte pour déterminer le montant de votre retraite :

- Le nombre de trimestres validés : pour percevoir une retraite à taux plein, il est nécessaire d’avoir validé un certain nombre de trimestres, qui dépend de votre année de naissance (voir plus haut). Vous obtenez des trimestres chaque année en fonction de votre salaire, de votre activité professionnelle ou de périodes assimilées (chômage, maladie, maternité, etc.). Un trimestre correspond à 150 heures payées au SMIC, soit en 2024, 1 747,50 €. Pour valider 4 trimestres dans l’année, il faut donc avoir gagné un revenu annuel minimum de 6 990 €.

- Le salaire annuel moyen (SAM) : pour les salariés du régime général, le montant de la pension de base est calculé sur la moyenne des 25 meilleures années de salaire. Plus vos salaires étaient élevés au cours de ces années, plus votre pension de retraite sera importante. Attention toutefois, le SAM ne peut pas dépasser le Plafond Annuel de la Sécurité Sociale (PASS). En 2024, le PASS est de 46 368 €.

- Le taux de liquidation : pour ceux qui ont validé tous leurs trimestres, la pension est calculée avec un taux de 50 % du SAM. En revanche, si vous partez sans avoir validé tous vos trimestres, une décote sera appliquée, ce qui réduit votre pension.

💡 Bon à savoir : qu’est-ce que le taux de liquidation ? Le taux de liquidation de votre retraite est le taux appliqué lors de votre départ en retraite, dans le calcul du montant de votre pension de retraite de base. Le taux de liquidation maximum de votre retraite de base est égal à 50 % pour le secteur privé et à 75 % pour les fonctionnaires civils.

Par exemple, si vous avez cotisé le nombre de trimestres requis et que vos 25 meilleures années de salaire totalisent en moyenne 30 000 € par an dans le privé, votre pension de base serait de 15 000 € par an, soit 1 250 € par mois car 30 000 € x 50 % = 15 000 €.

La formule pour calculer sa pension est la suivante : salaire annuel brut moyen (SAM) x taux de liquidation x (nombre de trimestres cotisés / nombre de trimestres requis).

Attention cependant, vous pouvez avoir une retraite à taux plein et pour autant ne pas avoir une retraite au taux maximum possible.

4. Retraite à taux plein, à taux maximum, décote et surcote de la pension

Retraite à taux plein maximum vs taux plein sans décote

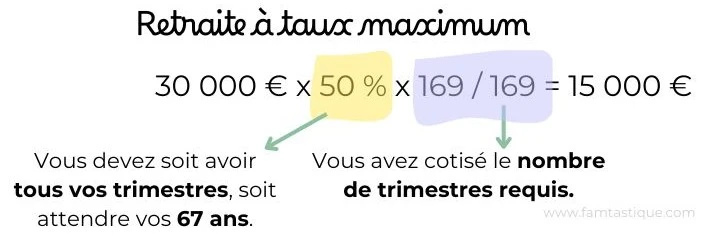

Le taux plein correspond au taux de liquidation de la pension sans décote, obtenu lorsque l’assuré a validé le nombre de trimestres requis ou a atteint ses 67 ans. Mais il est à différencier du taux maximum.

Explication : si vous êtes né(e) le 1er janvier 1962, vous pouvez déjà partir à la retraite car vous avez dépassé les 62 ans et 6 mois requis pour atteindre l’âge légal de départ à la retraite. Pour avoir une retraite à taux plein, vous devez désormais soit avoir 169 trimestres, soit attendre vos 67 ans. Si vous partez à la retraite dès maintenant en ayant 169 trimestres d’assurance retraite auprès de l’Assurance Retraite, votre retraite à taux plein est égale à : salaire annuel brut moyen (SAM) x 50 % x 169 / 169. Cela correspond au taux maximum possible. Gardons l’exemple avec des revenus de 30 000 € par an :

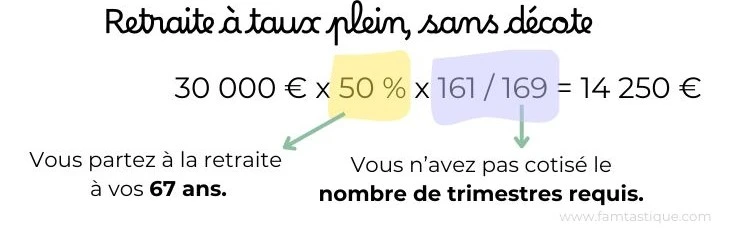

Par contre, si vous partez à la retraite à 67 ans avec seulement 161 trimestres, votre retraite est égale à : salaire annuel brut moyen x 50 % x 161 / 169. Votre retraite est bien une retraite à taux plein sans décote, mais vous ne percevez pas le montant maximum possible.

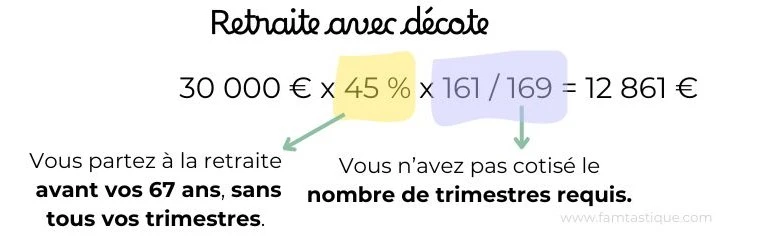

Décote ou taux minoré

En effet, la décote, quant à elle, s’applique directement au pourcentage du taux de liquidation. Cela signifie que si vous partez à la retraite avant 67 ans sans avoir le nombre de trimestres d’assurance retraite exigé, ce taux de 50 % (ou 75 % pour le secteur public) est réduit de 1,25 % par trimestre, soit une diminution de 0,625 par trimestre manquant appliqué au taux plein de 50 %.

Reprenons l’exemple précédent : vous êtes né(e) le 1er janvier 1962. Vous décidez de partir à la retraite à 64 ans le 1er janvier 2026 en ayant seulement 161 trimestres au lieu des 169 requis pour avoir droit à une retraite à taux plein. Le nombre de trimestres manquant retenu est de 8 (169-161). Votre pension sera égale à : salaire annuel brut moyen x 45 % x 161 / 169. Car la décote est de 8 x 0,625 = 5 à déduire des 50 % en taux plein donc 45 % [4].

💡 Bon à savoir : cette décote est limitée à 20 trimestres, soit un taux de liquidation de 37,5 % minimum au lieu de 50 %. Par ailleurs, l’assuré doit donner son accord pour l’attribution de la pension de vieillesse à taux minoré. Il faut avoir conscience qu’une décote sur la pension s’applique pour le reste de sa vie, soit plus de 25 ans en moyenne. Aussi, on a souvent intérêt à attendre d’avoir le taux plein.

Cas particuliers pour les fonctionnaires :

- Le fonctionnaire partant à la retraite à sa limite d’âge n’aura pas de décote, même si le pourcentage de sa pension est inférieur à 75 % (taux plein du fonctionnaire) ;

- La décote n’est pas applicable aux fonctionnaires en situation de handicap dont l’incapacité permanente est au moins égale à 50 % ou mis à la retraite pour invalidité ;

- La décote n’est pas appliquée si le fonctionnaire a atteint l’âge d’annulation de la décote correspondant à sa catégorie d’emploi (équivalent du taux plein).

Surcote de la pension

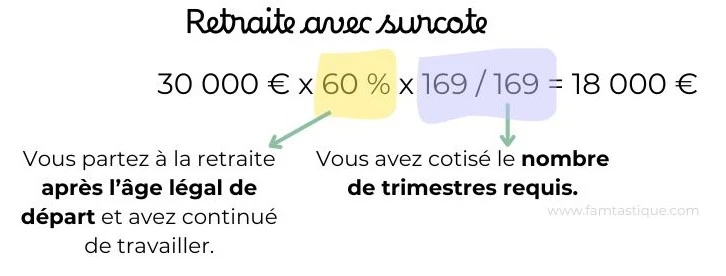

La surcote de la retraite est un dispositif qui permet d’augmenter le montant de sa pension en travaillant au-delà de l’âge légal de départ à la retraite et en ayant déjà validé tous ses trimestres requis pour le taux plein. Chaque trimestre supplémentaire cotisé au-delà de cette limite permet de bénéficier d’une majoration de la pension. En France, la surcote est fixée à 1,25 % par trimestre supplémentaire, soit 5 % par an. Cela peut représenter un avantage financier non négligeable pour les assurés qui choisissent de prolonger leur activité professionnelle.

Prenons l’exemple précédent, vous avez atteint l’âge légal pour liquider votre retraite et vous aviez tous vos trimestres mais vous avez décidé de continuer de travailler pendant 8 trimestres supplémentaires (2 ans) : 8 x 0,625 = 10 % supplémentaires à appliquer à votre taux de liquidation. Cela correspond à 30 000 € x 60 % x 169 / 169 = 18 000 €.

Contrairement à la décote qui est limitée à 20 trimestres, la surcote n’est pas plafonnée. Vous pouvez ainsi travailler autant de trimestres supplémentaires que vous le souhaitez.

Ce dispositif incite les travailleurs à différer leur départ à la retraite pour augmenter leurs revenus à long terme. La surcote s’applique à la pension de base, mais elle peut aussi concerner les régimes complémentaires dans certains cas. En optimisant ainsi sa retraite, un assuré peut améliorer significativement sa qualité de vie durant sa période de retraite.

Par ailleurs, si vous avez 3 enfants, vous bénéficiez d’une majoration de 10 % sur le montant de votre pension. Les 2 conjoints peuvent prétendre chacun à cette bonification. Au-delà du 3ᵉ enfant, vous bénéficiez d’une retraite majorée de 5 % par enfant.

💡 Bon à savoir : pour avoir une idée plus précise de ce que vous toucherez, des outils de simulation en ligne sont disponibles sur le site de l’Assurance Retraite ou de votre caisse de retraite complémentaire. Cela vous permet d’estimer à l’avance le montant de votre pension, et de prendre les décisions nécessaires pour améliorer votre situation si besoin.

II. Préparer son départ : les démarches administratives

Prendre sa retraite nécessite de suivre des étapes administratives importantes. Il est essentiel d’anticiper pour éviter tout retard dans le versement de votre pension et garantir une transition fluide vers cette nouvelle phase de votre vie. Voici les principales démarches à effectuer.

1. Quand et comment faire sa demande de retraite ?

Pour toucher votre pension à temps, il est conseillé de faire votre demande de retraite entre 4 et 6 mois avant la date prévue de votre départ. Cette anticipation est essentielle pour permettre aux différentes caisses de retraite de traiter votre dossier dans les délais.

Les étapes à suivre :

- Étape 1 : vérifier son relevé de carrière. Avant toute demande, il est indispensable de consulter votre relevé de carrière. Ce document récapitule vos années de cotisations et les trimestres validés. Il est disponible sur le site de l’Assurance Retraite ou via votre espace personnel sur les sites des caisses complémentaires.

- Étape 2 : déposer votre demande. La demande de retraite doit être déposée auprès de la Caisse Nationale d’Assurance Vieillesse (CNAV) pour les salariés du privé. Pour les fonctionnaires ou indépendants, il faudra se tourner vers les régimes correspondants. Il est aussi nécessaire de faire une demande auprès des régimes complémentaires (Agirc-Arrco pour les salariés, par exemple). Vous pouvez effectuer votre demande en ligne ou par courrier.

💡 Bon à savoir : avant de débuter votre demande en ligne, vérifiez dans votre compte retraite sur info-retraite.fr si toutes vos données de carrière sont complètes et exactes. Si vous constatez des anomalies ou des éléments manquants, demandez-en la correction directement à partir de votre compte. Si vous n’avez pas encore de compte, rendez-vous sur leur site pour créer votre compte en quelques clics. Vous disposerez en toute sécurité d’une information personnalisée, de démarches et de simulations.

2. Les documents à fournir

Pour valider votre demande de retraite, plusieurs documents sont nécessaires :

- Bulletins de salaire : ils permettent de justifier vos revenus et vos cotisations, surtout pour vos meilleures années (25 meilleures années pour les salariés du régime général).

- Relevé de carrière : ce document récapitule vos périodes de cotisation. Il est crucial de bien vérifier qu’il ne comporte aucune erreur. Les trimestres manquants peuvent entraîner une réduction de votre pension. Si vous détectez une anomalie, vous devrez contacter votre caisse de retraite pour faire les rectifications nécessaires avant de déposer votre dossier.

- Justificatifs personnels : extraits de naissance, livret de famille (pour les enfants), pièces d’identité, et toute autre attestation prouvant votre situation familiale ou vos périodes d’inactivité (chômage, maladie, maternité).

3. Délais à prévoir et conseils pratiques

Une fois votre demande déposée, il faut compter entre 2 et 4 mois pour que votre dossier soit traité et que le versement de la pension commence. Cela peut varier selon la complexité de votre situation (multiples employeurs, périodes à l’étranger, erreurs dans le relevé de carrière, etc.).

Conseils pratiques :

- Anticipez les délais : commencez vos démarches plusieurs mois à l’avance. Si vous attendez trop, vous risquez de subir des retards dans le paiement de votre pension.

- Gardez une copie de tous vos documents : en cas de litige ou de perte de dossier, avoir des copies peut vous sauver beaucoup de temps.

- Que faire en cas de retard ? : si votre pension n’est pas versée à temps, vous avez la possibilité de contacter directement votre caisse de retraite pour en comprendre les raisons. Si le problème persiste, des recours sont possibles, notamment par le biais du médiateur de l’Assurance Retraite ou des régimes complémentaires.

Bien gérer ces démarches vous assure de percevoir votre pension dans de bonnes conditions et d’aborder cette nouvelle phase de votre vie en toute tranquillité.

III. Maximiser vos revenus à la retraite

Pour profiter pleinement de votre retraite, il est souvent nécessaire de compléter vos revenus de base. Que ce soit en travaillant plus longtemps, en épargnant ou en investissant, plusieurs options existent pour maximiser vos ressources financières une fois à la retraite.

1. Travailler plus longtemps : les avantages

Prolonger votre activité professionnelle peut vous offrir plusieurs avantages, tant en termes de revenus que de conditions fiscales.

- La surcote : chaque trimestre supplémentaire cotisé au-delà de l’âge légal et du nombre de trimestres requis pour une retraite à taux plein vous permet d’augmenter le montant de votre pension. Cette surcote s’élève à 1,25 % par trimestre supplémentaire, soit 5 % par an. C’est un moyen efficace de booster vos revenus tout en poursuivant une activité professionnelle.

- Le cumul emploi-retraite : si vous avez déjà fait valoir vos droits à la retraite, vous pouvez choisir de reprendre une activité rémunérée tout en continuant à percevoir votre pension. Ce dispositif est avantageux car il vous permet de cumuler les revenus de votre retraite et ceux issus de votre emploi. Toutefois, il existe certaines conditions et plafonds de revenus à respecter selon les régimes.

2. Compléter sa pension avec une épargne retraite

L’épargne retraite est un autre moyen de maximiser vos revenus. En planifiant à l’avance, vous pouvez constituer un complément financier appréciable pour vos vieux jours.

- Les produits d’épargne retraite : parmi les produits les plus populaires figurent le Plan Épargne Retraite (PER) ou l’assurance vie. Le PER individuel succède au PERP (Plan d’Épargne Retraite Populaire) et au contrat Madelin (contrat d’épargne retraite pour les travailleurs non salariés). Le PER, lancé en 2019, est particulièrement flexible puisqu’il permet de choisir entre une sortie en capital ou en rente au moment de la retraite.

- Simulation des gains : anticiper votre épargne retraite peut avoir un impact significatif sur vos revenus futurs. En anticipant et en alimentant régulièrement un Plan Épargne Retraite (PER), vous pouvez constituer un capital conséquent au fil des années. Ce montant accumulé à l’approche de la retraite peut être utilisé pour compléter vos revenus ou financer divers projets. Le choix du produit d’épargne et la durée de l’investissement jouent un rôle clé dans la constitution de ce capital.

3. Investir dans l’immobilier locatif

L’investissement immobilier est souvent perçu comme une valeur sûre pour garantir des revenus complémentaires à la retraite. Louer un bien immobilier peut générer des revenus locatifs réguliers, tout en profitant des avantages fiscaux liés à certains dispositifs.

💡 Bon à savoir : acheter un bien pour le louer peut constituer une source stable de revenus passifs. Les loyers perçus chaque mois viennent compléter votre pension, et vous pouvez bénéficier de dispositifs comme la loi Pinel (qui permet à tout investisseur achetant un logement neuf dans le but de le louer, de bénéficier d’une réduction d’impôt) ou encore le LMNP (loueur meublé non professionnel) pour optimiser la fiscalité de votre investissement.

Cet investissement est particulièrement attractif pour les seniors qui souhaitent diversifier leurs sources de revenus et sécuriser leur patrimoine pour l’avenir.

Maximiser vos revenus à la retraite demande une bonne anticipation et un choix judicieux des options à votre disposition. Que vous choisissiez de continuer à travailler, d’épargner ou d’investir, ces stratégies peuvent faire la différence pour vivre sereinement et confortablement pendant vos années de retraite.

IV. Optimiser vos dépenses à la retraite

Lors de la retraite, optimiser vos dépenses devient un enjeu majeur pour préserver votre qualité de vie. Que ce soit en réduisant vos impôts, en bénéficiant d’aides ou en allégeant vos factures, plusieurs solutions existent pour alléger vos charges financières.

1. Réduire ses impôts à la retraite

À la retraite, vous pouvez bénéficier de réductions fiscales qui vous permettront de diminuer vos impôts annuels :

- Les exonérations fiscales pour les retraités : certaines exonérations sont accessibles selon vos revenus. Par exemple, sous conditions de ressources, vous pouvez être partiellement ou totalement exonéré de la taxe foncière et de la taxe d’habitation. Ces dispositifs visent à alléger le fardeau fiscal des seniors disposant de pensions modestes.

- Le crédit d’impôt pour l’emploi à domicile : si vous employez une personne à domicile (aide-ménagère, jardinier, assistance pour des tâches du quotidien), vous pouvez bénéficier d’un crédit d’impôt égal à 50 % des dépenses engagées dans l’année. Cette mesure vous permet de réduire vos impôts tout en facilitant votre maintien à domicile.

2. Profiter des aides et allocations disponibles

En plus des réductions fiscales, plusieurs aides et allocations peuvent compléter vos revenus ou alléger vos dépenses quotidiennes.

L’allocation de solidarité aux personnes âgées (ASPA) : cette allocation est destinée aux retraités ayant de faibles revenus. Elle garantit un minimum de ressources pour vivre décemment, avec un plafond qui s’adapte selon que vous êtes seul ou en couple.

Les aides spécifiques au logement : les retraités peuvent également bénéficier de l’allocation logement sociale (ALS) ou d’aides spécifiques pour adapter leur logement au vieillissement. Des subventions existent pour financer des travaux comme l’installation de barres de soutien ou de douches adaptées, permettant de rester plus longtemps chez soi en toute sécurité.

💡 Bon à savoir : pour découvrir les aides au logement disponibles, lisez notre article « Les aides au logement pour les familles : zoom sur l’APL, l’ALS, l’ALF et l’aide au déménagement ».

3. Réduire ses factures au quotidien

Optimiser son budget à la retraite passe aussi par la réduction des factures quotidiennes :

- Chèques énergie : les retraités à revenus modestes peuvent bénéficier de chèques énergie, une aide financière pour le paiement de leurs factures d’électricité ou de gaz, ou pour financer des travaux de rénovation énergétique.

- Aides pour l’eau et l’internet : certaines collectivités proposent des aides spécifiques pour le paiement des factures d’eau. De même, des réductions ou aides pour accéder à un abonnement internet à tarif réduit existent pour les seniors.

- Services publics gratuits ou à tarif réduit : de nombreux services publics offrent des avantages tarifaires pour les retraités, comme des réductions dans les transports, les loisirs, ou encore des gratuités pour certaines démarches administratives. Ces aides permettent de réduire considérablement les charges liées aux activités quotidiennes.

En adoptant ces stratégies, il est possible de mieux maîtriser vos dépenses et de profiter d’une retraite plus sereine.

V. La retraite à l’étranger : ce que vous devez savoir

De plus en plus de retraités français choisissent de passer leur retraite à l’étranger, attirés par des destinations offrant un coût de la vie plus abordable ou une meilleure qualité de vie. Cependant, avant de faire ce grand saut, plusieurs aspects doivent être bien compris et préparés pour garantir une transition sereine.

1. Retraite en France, pension à l’étranger

Il est tout à fait possible de vivre à l’étranger tout en continuant à percevoir sa pension de retraite française. Toutefois, certaines démarches administratives sont nécessaires pour que tout se déroule sans encombre.

Comment toucher sa pension en vivant à l’étranger ?

Si vous résidez hors de France, vous pouvez continuer à percevoir votre retraite française. Il vous suffit de signaler votre changement de résidence à votre caisse de retraite, en fournissant votre nouvelle adresse à l’étranger et en indiquant les informations bancaires de votre compte international ou local.

Les démarches à suivre

Une fois à l’étranger, vous devrez envoyer chaque année un certificat de vie à votre caisse de retraite. Ce document prouve que vous êtes toujours en vie et permet d’éviter des erreurs de versement. Si ce document n’est pas fourni à temps, le paiement de la pension peut être suspendu temporairement.

2. Les destinations populaires pour les retraités français

Certaines destinations sont particulièrement prisées par les retraités français pour leur climat agréable, leur qualité de vie et des avantages fiscaux intéressants.

Zoom sur les pays les plus prisés

L’Espagne, le Portugal et le Maroc sont en tête des destinations préférées. L’Espagne offre un climat doux et une proximité géographique avec la France, tandis que le Portugal attire par son coût de la vie raisonnable et les avantages fiscaux offerts par son statut de résident non-habituel. Le Maroc, quant à lui, séduit par son cadre de vie dépaysant et ses services à moindre coût.

Avantages fiscaux et qualité de vie

Dans certains pays comme le Portugal, les retraités français peuvent bénéficier d’une exonération d’impôt sur leur pension pendant plusieurs années, ce qui rend ces destinations particulièrement attractives. De plus, le coût de la vie est souvent bien inférieur à celui de la France, permettant de vivre confortablement avec une pension plus modeste.

3. Les précautions à prendre avant de partir

S’expatrier pour sa retraite nécessite de bien se préparer, notamment en ce qui concerne l’assurance santé, la fiscalité et la législation locale.

Assurance santé

En quittant la France, vous ne serez plus automatiquement couvert par la Sécurité sociale française. Il est donc essentiel de souscrire à une assurance santé internationale ou locale. De plus, renseignez-vous sur les accords de sécurité sociale entre la France et votre pays de destination, car certains pays permettent de conserver une couverture médicale partielle.

Fiscalité

Vivre à l’étranger ne vous exonère pas automatiquement d’impôts en France. Selon les accords fiscaux entre la France et votre pays de résidence, vous devrez peut-être continuer à déclarer vos revenus en France, ou uniquement dans votre nouveau pays de résidence. Une bonne planification fiscale est cruciale pour éviter les mauvaises surprises.

Législation et autres points à vérifier

Avant de vous installer, renseignez-vous sur les formalités administratives locales, notamment les visas ou permis de résidence nécessaires. Assurez-vous également de bien comprendre les lois locales en matière d’héritage, de propriété et de succession, qui peuvent différer considérablement des règles françaises.

S’expatrier à la retraite peut être une expérience enrichissante, à condition de bien préparer chaque étape pour éviter les imprévus.

Conclusion

Préparer sa retraite est un processus essentiel qui requiert une attention particulière à plusieurs aspects. Dans cet article, nous avons passé en revue les étapes clés pour une transition réussie vers cette nouvelle phase de la vie, allant de la compréhension du système de retraite français à la maximisation de vos revenus et à l’optimisation de vos dépenses.

Il est crucial de planifier ses finances et d’anticiper sa qualité de vie à long terme, afin de profiter pleinement des années de retraite. En s’informant et en prenant des décisions éclairées, vous pouvez garantir une retraite sereine et épanouissante.

Pour aller plus loin sur la santé et le bien-être des seniors, consultez notre article dédié aux clés pour optimiser votre santé après 60 ans. Vous trouverez notamment une sélection des meilleurs compléments alimentaires pour bien vieillir.

Bibliographie

Voir les références scientifiques

- L’Assurance Retraite, Les retraités du régime général, Recueil statistique du régime général I édition 2022.

- Sécurité Sociale, L’âge effectif de départ à la retraite est de 63 ans et un mois, avril 2022.

- République Française, L’âge de la retraite au taux plein, C’est l’âge auquel vous pouvez percevoir votre retraite sans décote.

- République Française, Retraite du salarié : qu’est-ce que la décote ? 01 sept. 2023

- République Française, Retraite dans le privé : qu’est-ce que la surcote ?

- Retraites de l’État, Quelles sont les formalités à accomplir ? Nov 2023.

Marlène Barthelme

Fondatrice et responsable éditoriale de Fam’tastique. Ancienne cheffe de projet pendant 4 ans au sein d’une entreprise européenne de compléments alimentaires, elle travaille aujourd’hui à la création de contenus santé et bien-être fondés sur l’analyse critique de sources scientifiques et le respect du cadre réglementaire européen. En savoir plus sur l’autrice