La retraite est une étape clé de la vie, synonyme de repos bien mérité après des années de travail. Mais entre les différents régimes de retraite, les règles de calcul des pensions et les réformes successives, il est parfois difficile de s’y retrouver.

En France, le système de retraite repose principalement sur un modèle par répartition, où les actifs cotisent pour financer les pensions des retraités. Toutefois, les modalités varient selon le statut professionnel : salariés du privé, fonctionnaires, indépendants ou encore bénéficiaires de régimes spéciaux, chacun dispose de règles spécifiques.

Cet article vous aide à mieux comprendre les différents régimes de retraite en France, du privé au public, pour que vous puissiez anticiper au mieux votre départ et optimiser votre pension. Que vous soyez déjà à la retraite ou en pleine préparation, découvrez tout ce qu’il faut savoir pour aborder cette transition sereinement ! 🚀

I. Les principes de base du système de retraite en France

1. Un système basé sur la répartition

En France, le système de retraite fonctionne principalement par répartition : cela signifie que les cotisations des actifs servent directement à financer les pensions des retraités. Contrairement à un système par capitalisation, où chacun met de l’argent de côté pour sa propre retraite, le modèle français repose sur un principe de solidarité intergénérationnelle.

Chaque mois, les salariés, les indépendants et les employeurs versent des cotisations à différents organismes de retraite. Ces fonds sont ensuite redistribués aux retraités sous forme de pensions. Ce système assure une certaine stabilité mais dépend de l’équilibre entre le nombre d’actifs et de retraités. Or, avec le vieillissement de la population et l’allongement de l’espérance de vie, cet équilibre est de plus en plus fragile.

2. Retraite de base et retraite complémentaire : quelle différence ?

Le système de retraite en France est divisé en deux niveaux :

- La retraite de base est obligatoire et gérée par différents régimes selon le statut professionnel (CNAV pour les salariés, MSA pour les agriculteurs, Sécurité sociale des indépendants, etc.). Son montant est calculé en fonction du nombre de trimestres cotisés et du salaire moyen perçu au cours de la carrière.

- La retraite complémentaire, également obligatoire, vient s’ajouter à la pension de base. Pour les salariés du privé, elle est gérée par l’Agirc-Arrco, tandis que d’autres régimes existent pour les fonctionnaires et les indépendants. Cette retraite est calculée en points, accumulés tout au long de la carrière en fonction des cotisations versées.

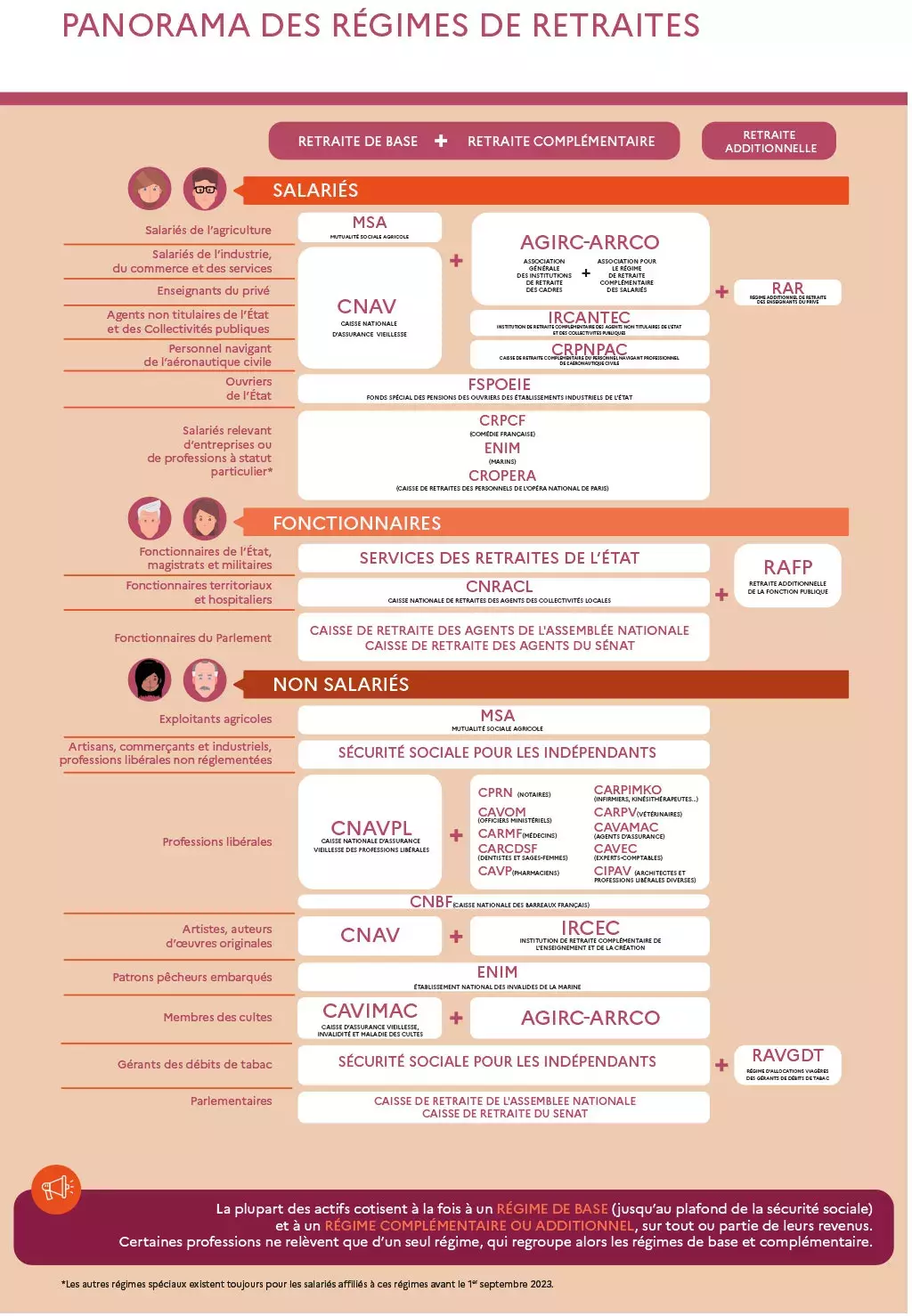

💡 Bon à savoir : pour visualiser plus facilement votre situation et obtenir un panorama des régimes de retraites en fonction du statut du salarié, cliquez sur le lien suivant : voir le schéma des retraites (.pdf) [1].

{kind=link}

3. Quelques chiffres clés sur la retraite en France

Pour mieux comprendre le paysage actuel des retraites, voici quelques statistiques essentielles :

- Âge moyen de départ à la retraite : 62,8 ans en 2022 (avant la réforme repoussant progressivement l’âge légal à 64 ans) [2].

- Montant moyen de la pension : environ 1 531 € brut par mois pour les retraités du régime général [3].

- Nombre de retraités : environ 17 millions de personnes perçoivent une pension de retraite en France [3].

- Ratio actifs / retraités : en 1970, on comptait 3 actifs pour 1 retraité, contre 1,4 actif pour 1 retraité prévu d’ici 2050 [5].

Avec ces éléments en tête, nous allons maintenant explorer les spécificités des régimes de retraite selon votre statut professionnel

II. Les régimes de retraite du secteur privé

1. Le régime général (Salariés du privé)

Les salariés du secteur privé sont affiliés au régime général de la Sécurité sociale, géré par la Caisse nationale d’assurance vieillesse (CNAV). Ce régime est obligatoire et fonctionne sur le principe de la répartition.

📌 Comment sont calculés les droits à la retraite ?

Trois critères principaux déterminent le montant de la retraite de base :

- Le nombre de trimestres validés : pour obtenir une retraite à taux plein, il faut avoir cotisé un certain nombre de trimestres (172 trimestres pour la génération née après 1973) ;

- L’âge légal de départ : fixé actuellement à 64 ans pour la plupart des salariés après la réforme des retraites. Un départ anticipé est possible dans certains cas (carrière longue, invalidité, pénibilité) ;

- Le taux plein : si l’assuré atteint le nombre de trimestres requis, il perçoit 50 % de son salaire annuel moyen (calculé sur les 25 meilleures années de carrière).

Si l’assuré ne valide pas tous ses trimestres, une décote est appliquée, réduisant le montant de la pension. À l’inverse, ceux qui travaillent au-delà du nombre de trimestres requis bénéficient d’une surcote.

💡 Bon à savoir : pour en savoir plus sur ce calcul, les trimestres et l’âge légal de votre départ en fonction de votre situation, lisez notre guide complet Droit à la retraite : bien préparer son départ et comprendre chaque étape.

La retraite complémentaire : l’Agirc-Arrco

En plus de la CNAV, tous les salariés du privé cotisent obligatoirement à un régime complémentaire géré par l’Agirc-Arrco. Contrairement à la retraite de base, celle-ci fonctionne en points :

- Chaque cotisation permet d’accumuler des points retraite, dont la valeur est définie chaque année ;

- À la retraite, le total des points acquis est multiplié par la valeur du point en vigueur au moment du départ ;

- Il n’y a pas de minimum requis en nombre de trimestres, mais un départ avant l’âge du taux plein entraîne une minoration.

💡 Bon à savoir : la retraite complémentaire Agirc-Arrco est souvent plus avantageuse pour les cadres, car leurs cotisations sont plus élevées.

2. Les travailleurs indépendants

Les indépendants ont un régime de retraite spécifique, distinct de celui des salariés. Depuis le 1er janvier 2020, la Sécurité sociale des indépendants (SSI) a été intégrée au régime général, mais certaines professions conservent des caisses propres.

Les régimes de retraite des indépendants

- Artisans et commerçants : si vous êtes artisan, commerçant, industriel ou professions libérales non réglementées, c’est la Sécurité sociale des indépendants (SSI ex RSI) qui gère votre retraite (de base et complémentaire).

- Professions libérales : elles cotisent à la CNAVPL (Caisse nationale d’assurance vieillesse des professions libérales) et à différentes caisses spécifiques, la principale étant la Cipav (architectes, consultants, coachs, etc.), mais d’autres caisses existent (CARPIMKO pour les professions paramédicales, CARMF pour les médecins, etc.).

Comment est calculée la retraite des indépendants ?

Le principe est le même que pour les salariés, mais avec quelques différences :

- La retraite de base est calculée sur la moyenne des revenus annuels cotisés et non sur les 25 meilleures années.

- Pour la retraite complémentaire, les professions libérales cotisent à des régimes spécifiques selon leur métier.

- Le taux de cotisation est généralement plus faible que pour les salariés, mais les pensions peuvent être moins élevées.

💡 À noter : les indépendants peuvent compléter leur pension via des contrats d’épargne retraite (PER, Madelin) pour pallier une éventuelle baisse de revenus une fois à la retraite.

Avec ces bases sur le secteur privé, explorons maintenant les spécificités des régimes de retraite du secteur public. 🎓

III. Les régimes de retraite du secteur public

Les salariés du secteur public bénéficient de régimes de retraite spécifiques, distincts de ceux des travailleurs du privé. Ces régimes se répartissent en deux grandes catégories : les fonctionnaires et les bénéficiaires de régimes spéciaux.

1. Fonctionnaires d’État et territoriaux

Les fonctionnaires cotisent à un régime de retraite différent de celui des salariés du privé. Il existe deux grandes catégories :

- Les fonctionnaires d’État : enseignants, militaires, policiers, magistrats… dépendent du Service des retraites de l’État (SRE);

- Les fonctionnaires territoriaux et hospitaliers : employés des collectivités locales, personnel hospitalier… dépendent de la Caisse Nationale de Retraite des Agents des Collectivités Locales (CNRACL).

Un mode de calcul différent du secteur privé

Contrairement aux salariés du privé, dont la pension est basée sur les 25 meilleures années de revenus, les fonctionnaires voient leur pension calculée sur la moyenne des 6 derniers mois de salaire (hors primes).

Le taux de remplacement est généralement de 75 % du dernier traitement indiciaire, sous réserve d’avoir cotisé tous ses trimestres requis.

Exemple : un professeur partant à la retraite avec un salaire indiciaire de 3 000 € brut percevra une pension de 2 250 € brut par mois, hors complémentaire. À cela s’ajoute la retraite RAFP, calculée en points.

La retraite complémentaire des fonctionnaires : la RAFP

Les fonctionnaires cotisent également à un régime complémentaire obligatoire, la Retraite Additionnelle de la Fonction Publique (RAFP).

- Cette retraite est calculée en points, sur la base des cotisations prélevées sur les primes et indemnités (qui ne sont pas prises en compte dans le calcul de la retraite de base).

- Son montant reste toutefois modeste par rapport aux régimes complémentaires des salariés du privé.

💡 À noter : les militaires et certains fonctionnaires peuvent bénéficier d’un départ anticipé en raison de la pénibilité de leur métier (ex : militaires dès 52 ans sous conditions).

2. Les régimes spéciaux

Les régimes spéciaux concernent certaines catégories de travailleurs bénéficiant de règles particulières en matière de retraite. Parmi les plus connus :

- SNCF 🚆

- RATP 🚇

- EDF-GDF ⚡

- Banque de France 💰

- Marins, clercs de notaire, Opéra de Paris, etc. 🎭

Quelles différences avec les autres régimes ?

Ces régimes se distinguent par :

- Un âge de départ souvent plus précoce que dans le régime général. Exemple : à la SNCF, certains agents peuvent partir dès 52 ans sous conditions.

- Un calcul de pension parfois plus avantageux, avec une prise en compte plus large des années de cotisation.

- Des cotisations spécifiques, généralement plus élevées, compensées par des pensions plus généreuses.

Vers une harmonisation avec le régime général

Les régimes spéciaux font régulièrement l’objet de réformes visant à les aligner progressivement sur le régime général.

- Depuis 2020, la réforme des retraites a progressivement repoussé l’âge de départ et modifié certaines règles de calcul.

- La réforme de 2023 a confirmé l’intégration progressive de certains régimes dans un système plus homogène.

💡 Bon à savoir : bien que ces régimes évoluent, ils restent encore avantageux par rapport au régime général. Cependant, leur coût pour l’État est régulièrement critiqué et fait l’objet de débats politiques.

IV. Régimes spécifiques et cas particuliers

Certains travailleurs bénéficient de régimes de retraite spécifiques, souvent adaptés aux particularités de leur activité. C’est notamment le cas des agriculteurs, professions libérales et expatriés. Voici un tour d’horizon de ces cas particuliers.

1. La retraite des agriculteurs et exploitants agricoles 🌾

Les agriculteurs cotisent à la Mutualité Sociale Agricole (MSA), qui gère leur retraite de base et complémentaire.

Un régime historiquement moins avantageux

Pendant longtemps, la retraite des agriculteurs était inférieure à celle des salariés du privé, en raison de cotisations souvent plus faibles. Cependant, plusieurs réformes ont été mises en place pour améliorer leur situation. Pour commencer, depuis 2022, la pension minimale d’un exploitant agricole ayant cotisé toute sa carrière est portée à 85 % du SMIC, soit environ 1 100 € brut / mois [5].

Ensuite, la retraite est composée de deux éléments :

- La retraite de base, calculée selon un système de points ;

- La retraite complémentaire obligatoire (RCO), qui s’ajoute à la pension de base.

💡 Bon à savoir : les conjoints collaborateurs (souvent les épouses) ont longtemps été défavorisés en matière de droits à la retraite. Aujourd’hui, ils peuvent bénéficier d’une retraite propre sous certaines conditions.

2. Le régime des professions libérales et des avocats ⚖️

Les professions libérales (médecins, architectes, notaires, experts-comptables, etc.) cotisent à des caisses spécifiques, regroupées sous l’entité de la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL).

Une organisation en 10 caisses différentes

Chaque profession possède sa propre caisse de retraite. Parmi les principales :

- CARMF (médecins) ;

- CIPAV (architectes, consultants, coachs…) ;

- CARCDSF (chirurgiens-dentistes et sages-femmes) ;

- CPRN (notaires) ;

- CAVOM (officiers ministériels) ;

- CAVP (pharmaciens) ;

- CARPIMKO (infirmiers, kinésithérapeutes) ;

- CARPV (vétérinaires) ;

- CAVAMAC (agents d’assurances) ;

- CAVEC (experts-comptables).

Comment est calculée la retraite des professions libérales ?

La pension se compose de deux parties :

- La retraite de base, alignée sur le régime général depuis 2004.

- La retraite complémentaire, propre à chaque profession et souvent plus avantageuse.

💡 Particularité des avocats : les avocats, qu’ils soient indépendants ou salariés, dépendent pour leur retraite d’un même organisme : la Caisse nationale des barreaux français (CNBF). À sa création, en 1948, la CNBF était intégrée à la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL), au même titre que les autres professions libérales. Depuis 1954, c’est un organisme indépendant.

3. Le cas des expatriés et des carrières internationales 🌍

Les personnes ayant travaillé à l’étranger peuvent rencontrer des difficultés pour cumuler leurs droits à la retraite. Voici les principales solutions pour optimiser leur pension.

Le régime des expatriés : quelles options ?

Les expatriés peuvent choisir entre plusieurs options pour continuer à cotiser en France :

- La Caisse des Français de l’Étranger (CFE) : permet de continuer à cotiser comme en France et de valider des trimestres ;

- Les accords internationaux : si le pays d’expatriation a signé un accord de Sécurité sociale avec la France, les trimestres cotisés à l’étranger peuvent être pris en compte. Exemple : l’Europe, les États-Unis, le Canada… ;

- Le rachat de trimestres : possible sous certaines conditions pour éviter des pertes de droits.

💡 Bon à savoir : si aucun accord n’existe avec le pays concerné, les expatriés risquent de perdre certains droits et doivent alors prévoir des solutions alternatives, comme l’épargne retraite.

Conclusion

Le système de retraite en France est riche et complexe, avec des régimes adaptés à chaque situation professionnelle. Que vous soyez salarié, indépendant, fonctionnaire ou expatrié, il est essentiel de connaître vos droits, les règles de calcul et les dispositifs existants pour optimiser votre pension.

✅ À retenir :

- Le système repose sur un principe de répartition, avec une retraite de base et une complémentaire.

- Chaque régime (privé, public, professions libérales…) a ses propres règles de cotisation et de calcul.

- Des réformes régulières modifient les conditions de départ et les montants de pension.

- Anticiper sa retraite permet d’éviter les mauvaises surprises et d’optimiser ses revenus.

Ne laissez pas place à l’imprévu ! La retraite se prépare dès aujourd’hui. Que vous soyez proche du départ ou en début de carrière, chaque décision compte. 👉 Découvrez notre guide complet sur la retraite : droit à la retraite : bien préparer son départ et comprendre chaque étape.

Bibliographie

Voir les références scientifiques

- Travail Emploi Gouv, Le système et les régimes de retraite, Octobre 2020.

- L’assurance retraite, Âge de départ à la retraite, Décembre 2023.

- DREES, Les retraités et les retraites – Édition 2023, Panoramas de la DREES, Juin 2023.

- Economie Gouv, Lettre de la DAJ – La réforme des retraites présentée au Conseil des ministres du 23 janvier 2023, Janv 2023.

- Sénat, Proposition de loi visant à calculer la retraite de base des non-salariés agricoles en fonction de leurs seules vingt-cinq meilleures années de revenus, Janv 2023.

Marlène Barthelme

Fondatrice et responsable éditoriale de Fam’tastique. Ancienne cheffe de projet pendant 4 ans au sein d’une entreprise européenne de compléments alimentaires, elle travaille aujourd’hui à la création de contenus santé et bien-être fondés sur l’analyse critique de sources scientifiques et le respect du cadre réglementaire européen. En savoir plus sur l’autrice